Podstawę opodatkowania zmniejsza się o kwoty udokumentowanych, prawnie dopuszczalnych i obowiązkowych rabatów (bonifikat, opustów, uznanych reklamacji i skont) i o wartość zwróconych towarów, zwróconych kwot nienależnych w rozumieniu przepisów o cenach oraz zwróconych kwot dotacji, subwencji i innych dopłat o podobnym charakterze (art. 29, ust 4).

W przypadku gdy podstawa opodatkowania ulega zmniejszeniu w stosunku do podstawy określonej w wystawionej fakturze, obniżenia podstawy opodatkowania podatnik dokonuje pod warunkiem posiadania, przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, w którym nabywca towaru lub usługi otrzymał korektę faktury, potwierdzenia otrzymania korekty faktury przez nabywcę towaru lub usługi, dla którego wystawiono fakturę. Uzyskanie potwierdzenia otrzymania przez nabywcę towaru lub usługi korekty faktury po terminie złożenia deklaracji podatkowej za dany okres rozliczeniowy uprawnia podatnika do uwzględnienia korekty faktury za okres rozliczeniowy, w którym potwierdzenie to uzyskano (art. 29 ust, 42).

Warunku posiadania przez podatnika potwierdzenia odbioru korekty faktury przez nabywcę towaru lub usługi nie stosuje się (art. 29, ust.4b):

- w przypadku eksportu towarów, wewnątrzwspólnotowej dostawy towarów oraz dostawy towarów, dla której miejsce opodatkowania znajduje się poza terytorium kraju;

- wobec nabywców, na których rzecz jest dokonywana sprzedaż: energii elektrycznej i cieplnej, gazu przewodowego, usług telekomunikacyjnych i radiokomunikacyjnych oraz usług wymienionych w poz. 138 i 153 załącznika nr 3 do ustawy.

Przepis ust. 4a stosuje się odpowiednio w przypadku stwierdzenia pomyłki w kwocie podatku na fakturze i wystawienia korekty faktury do faktury, w której wykazano kwotę podatku wyższą niż należna.

Udokumentowanie:

- faktury VAT korygujące.

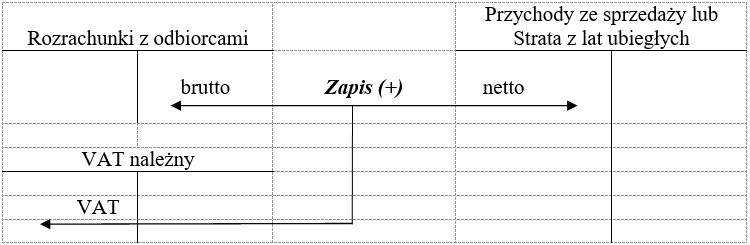

Ujęcie w księgach faktur korygujących u dostawcy – zmniejszenie VAT należnego:

lub

Ujęcie w księgach faktur korygujących u dostawcy – zwiększenie VAT należnego:

Ujęcie w księgach faktur korygujących u dostawcy – zmniejszenie VAT naliczonego:

lub

Ujęcie w księgach faktur korygujących u nabywcy – zwiększenie VAT naliczonego:

Dyskusja

Brak komentarzy.